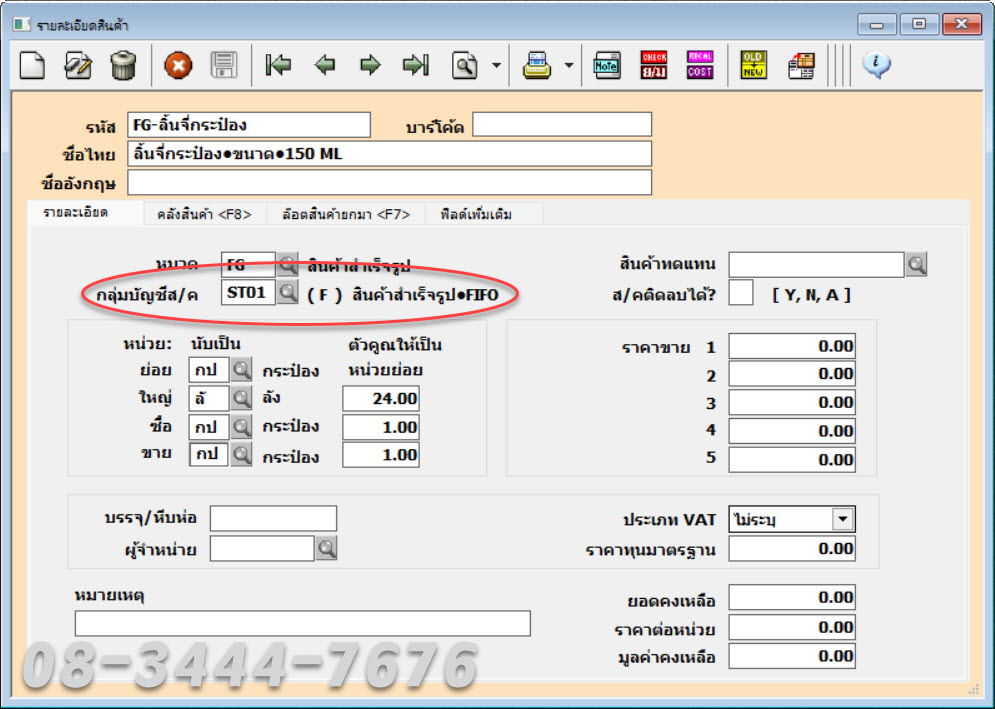

“ธุรกิจฝากขายสินค้า” เป็นการมอบหมายหรือแต่งตั้งให้บุคคลใด ๆบุคคลหนึ่ง (นายหน้า) เป็นผู้ขายหรือกระทำการขายทรัพย์สินแทน และเจ้าของทรัพย์ ทำการชำระค่าตอบแทนให้กับนายหน้า โดยที่กรรมสิทธิ์ในทรัพย์สินยังคงเป็นของเจ้าของทรัพย์ จนกว่าจะมีการทำสัญญา หรือ ออกเอกสารสั่งซื้อเป็นลายลักษณ์อักษร โดยทั่วไปแล้วมักจะมีกิจกรรมดังต่อไปนี้

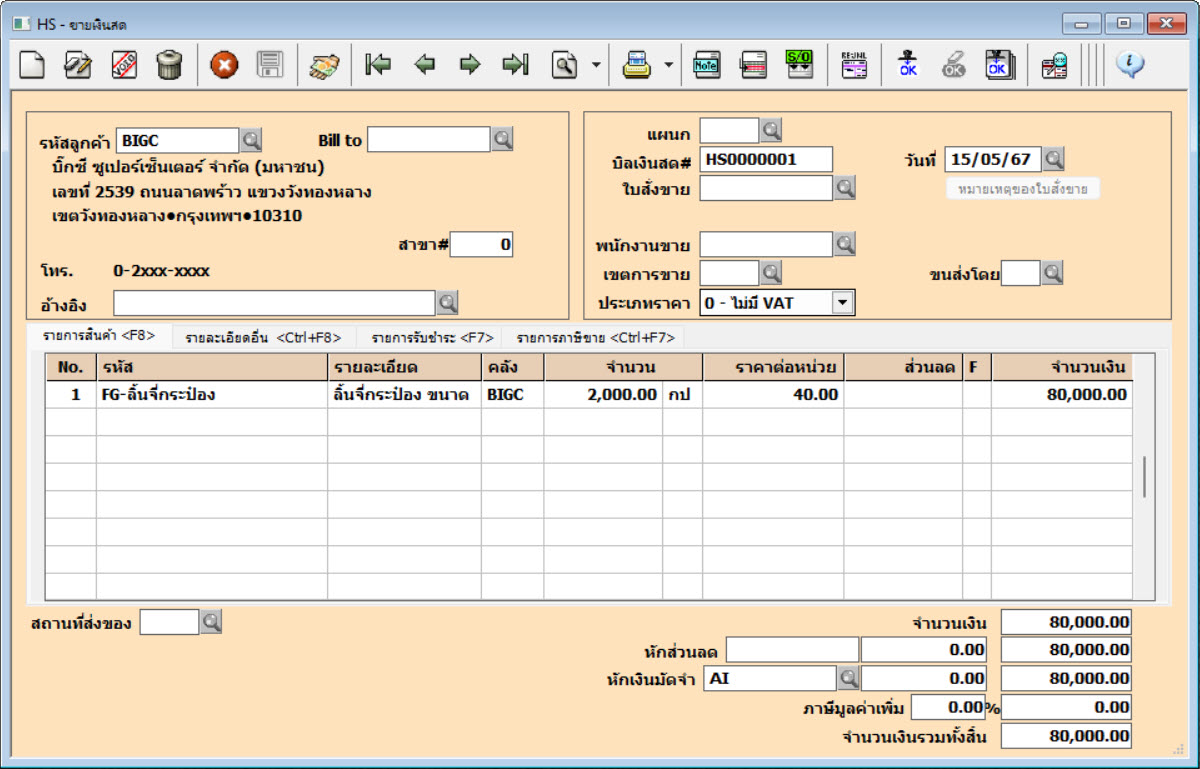

- เมื่อได้รับคำสั่งซื้อจากลูกค้า ทำการเตรียมสินค้า

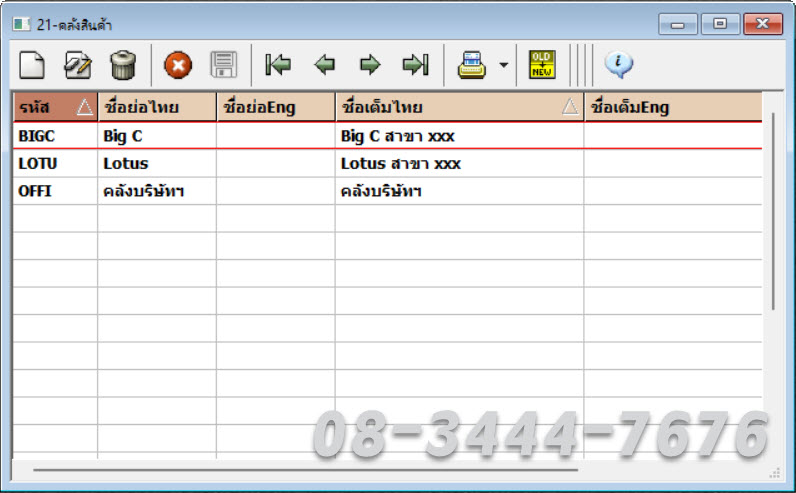

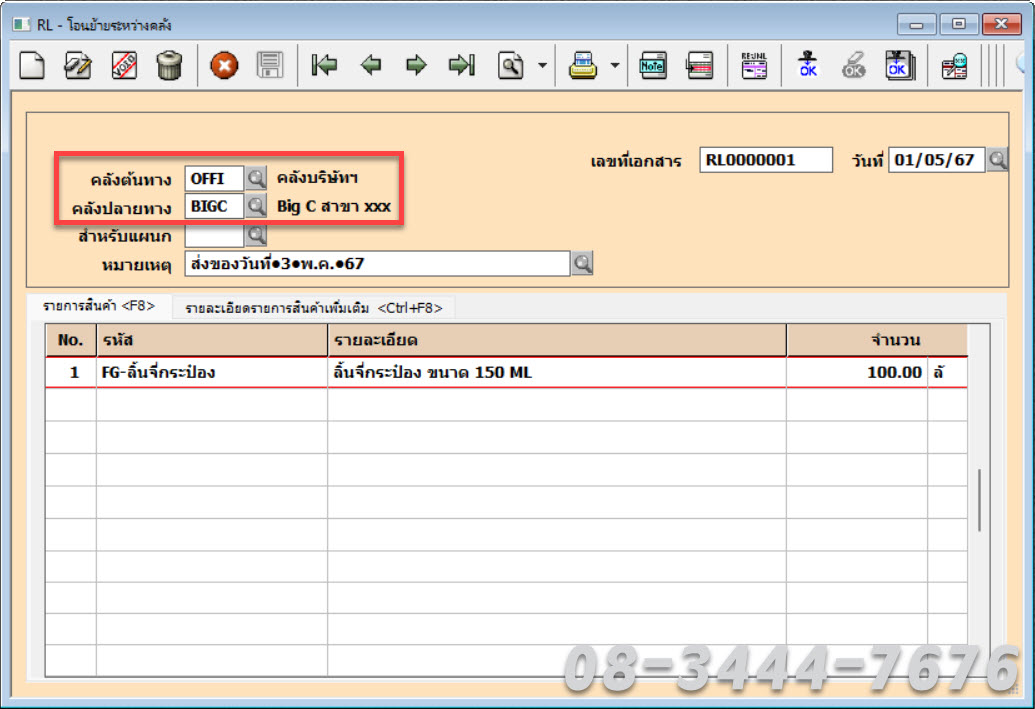

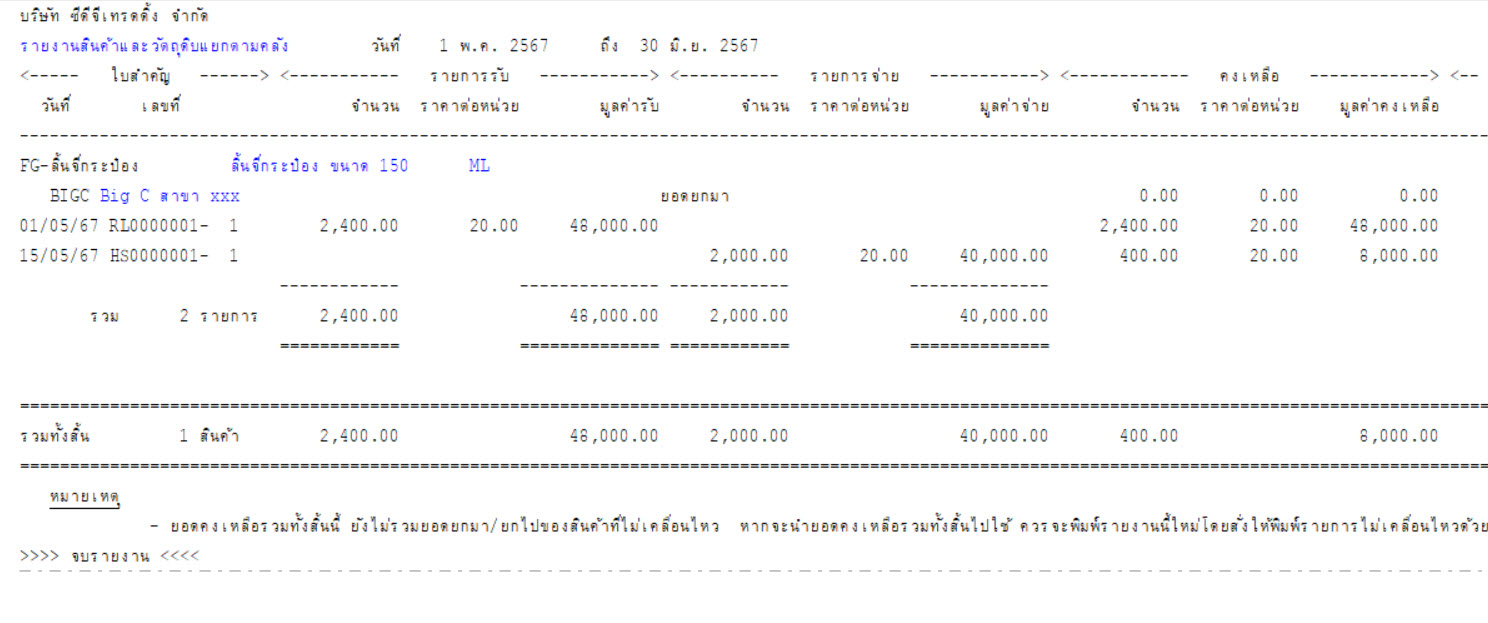

- กิจการส่งสินค้าและออกใบกำักบภาษีไปยังร้านค้า หรือ ห้างสรรพสินค้าที่จะขายฝาก

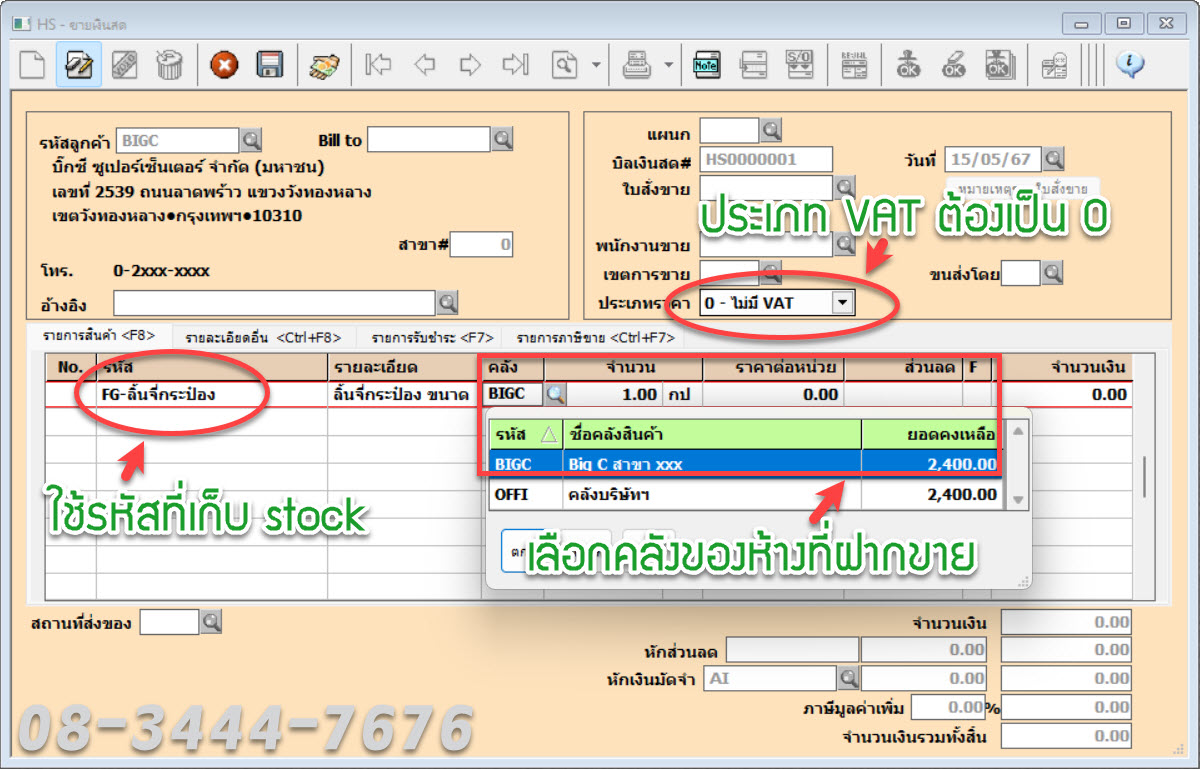

- เมื่อร้านขายสินค้าได้ ร้านค้าหรือห้างสรรพสินค้า จะทำการเปิดใบสั่งซื้อ มายังกิจการ

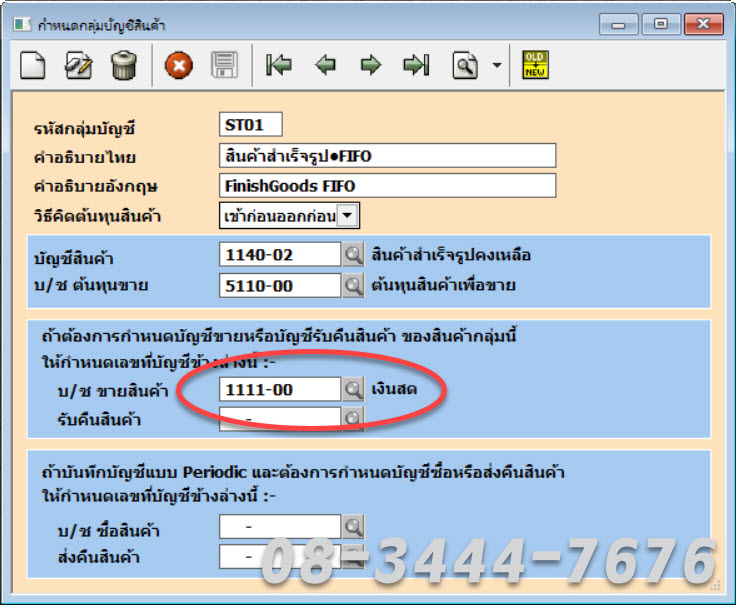

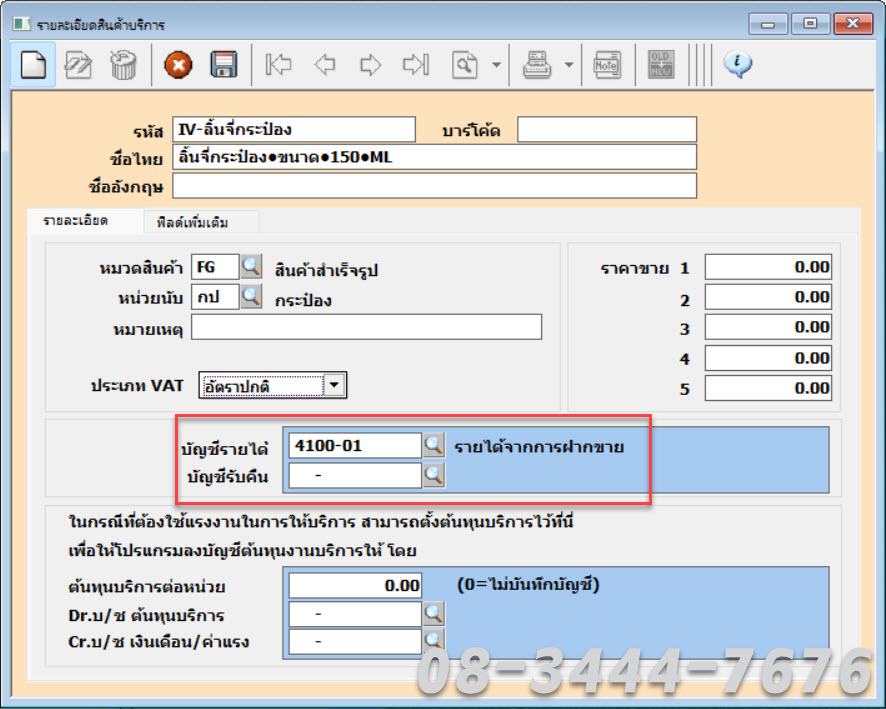

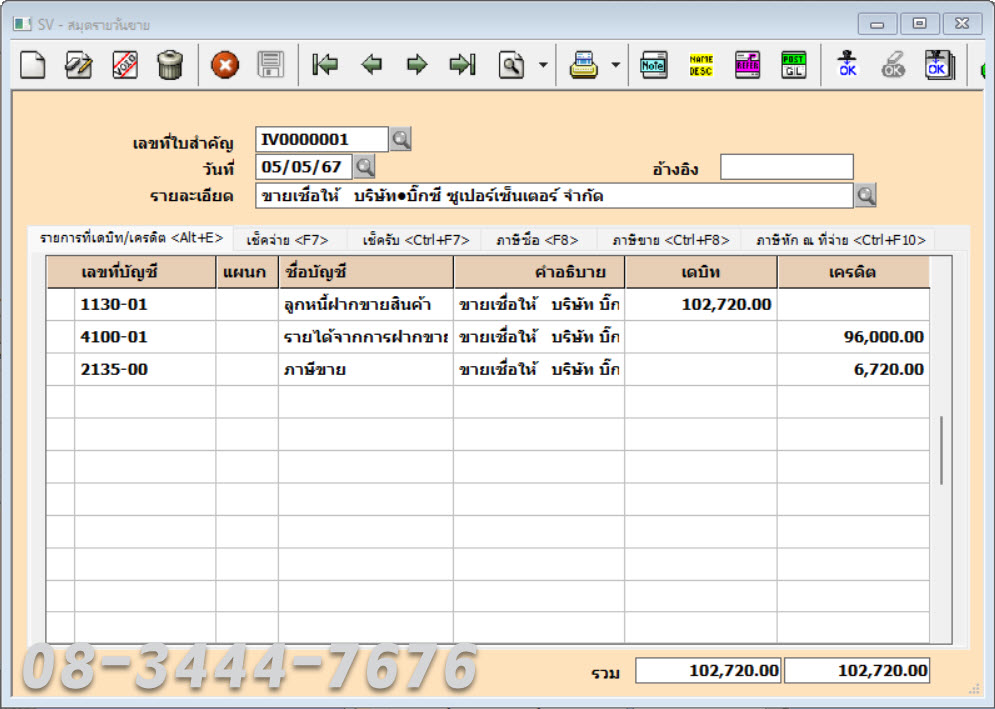

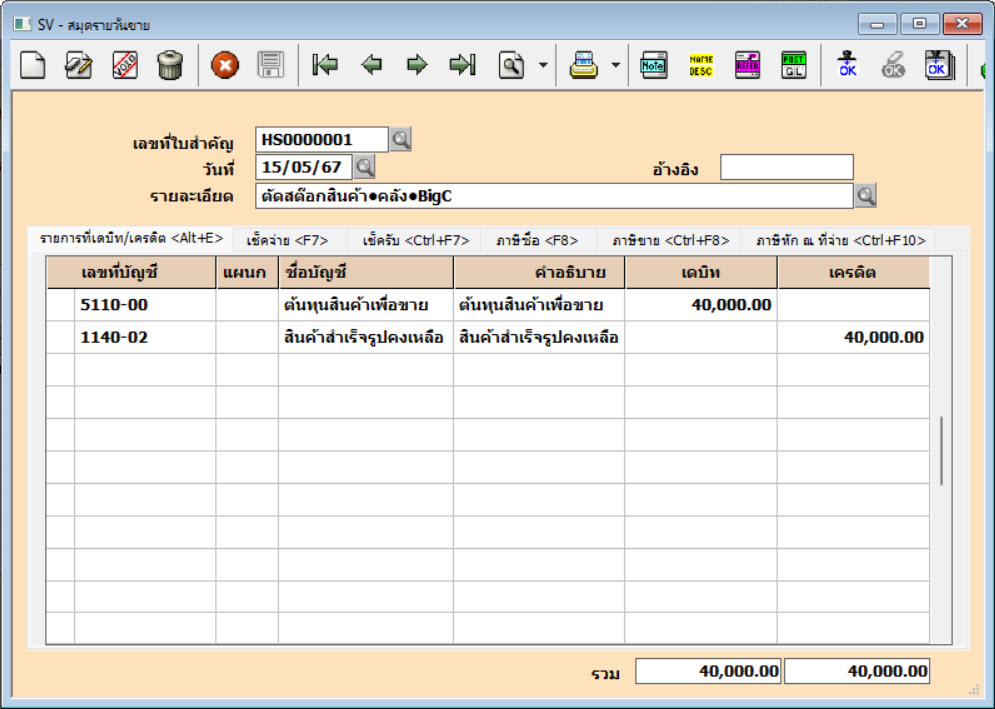

- กิจการออก “ใบแจ้งหนี้” เพื่อให้ร้านค้าหรือห้างสรรพสินค้าโอนเงินค่าสินค้า ไปพร้อมๆ กับการตัดรายการสินค้าที่ขายได้ออกจากคลังสินค้า

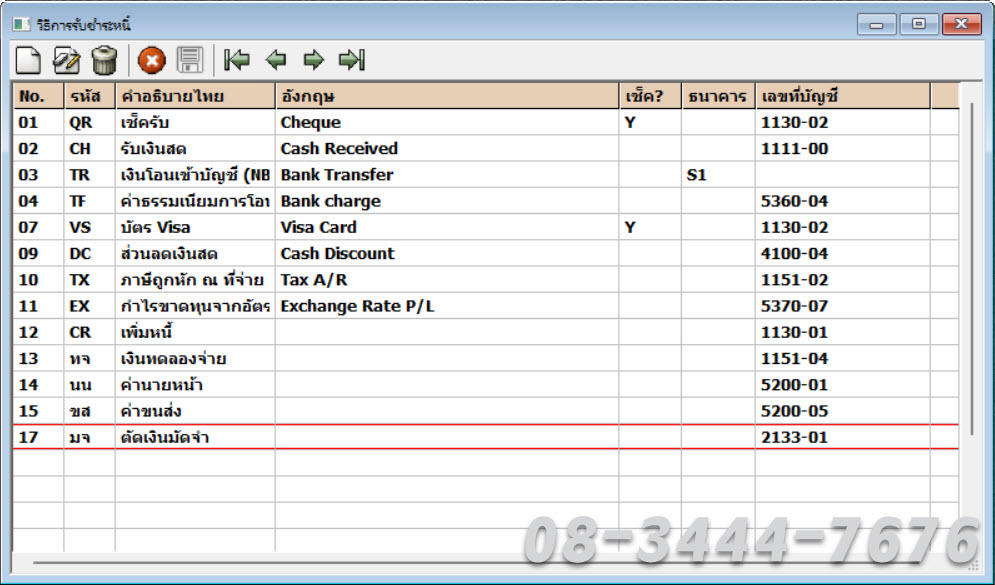

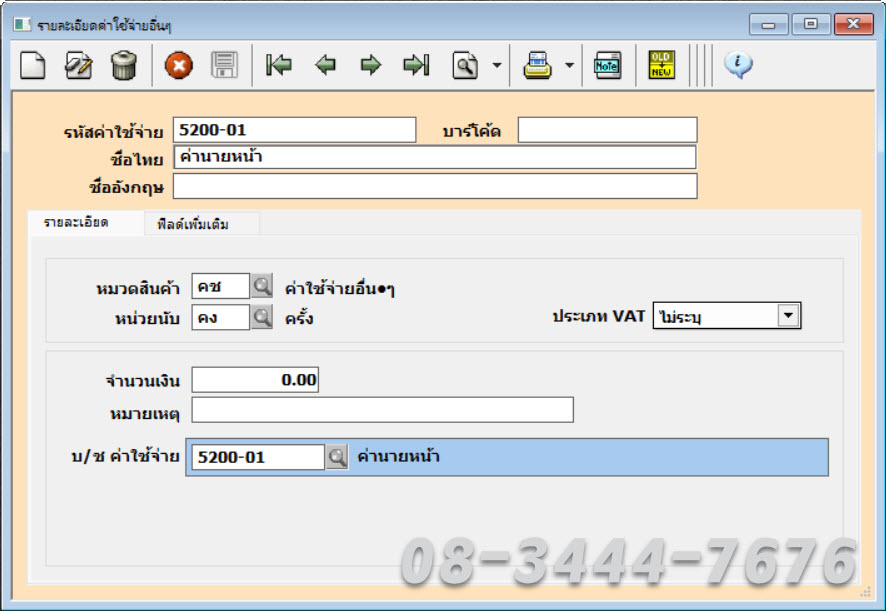

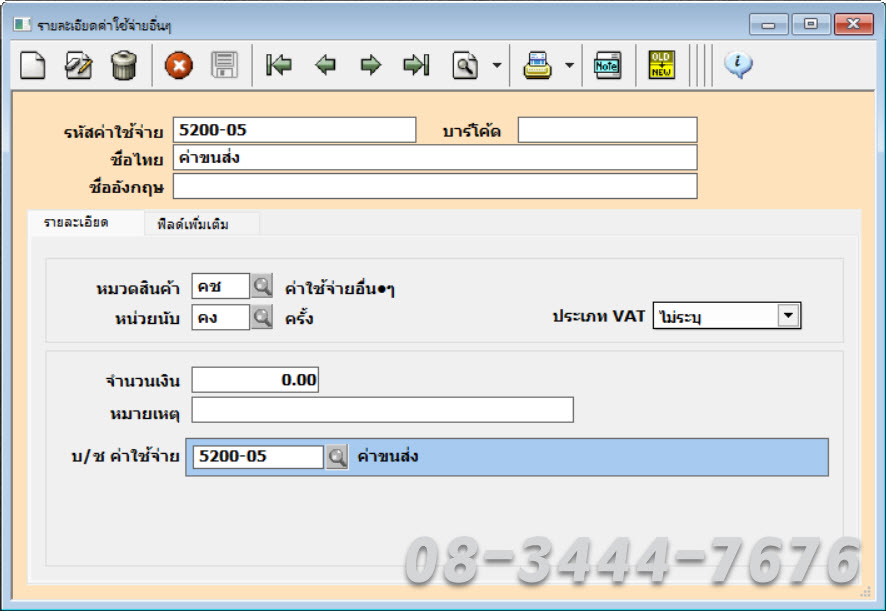

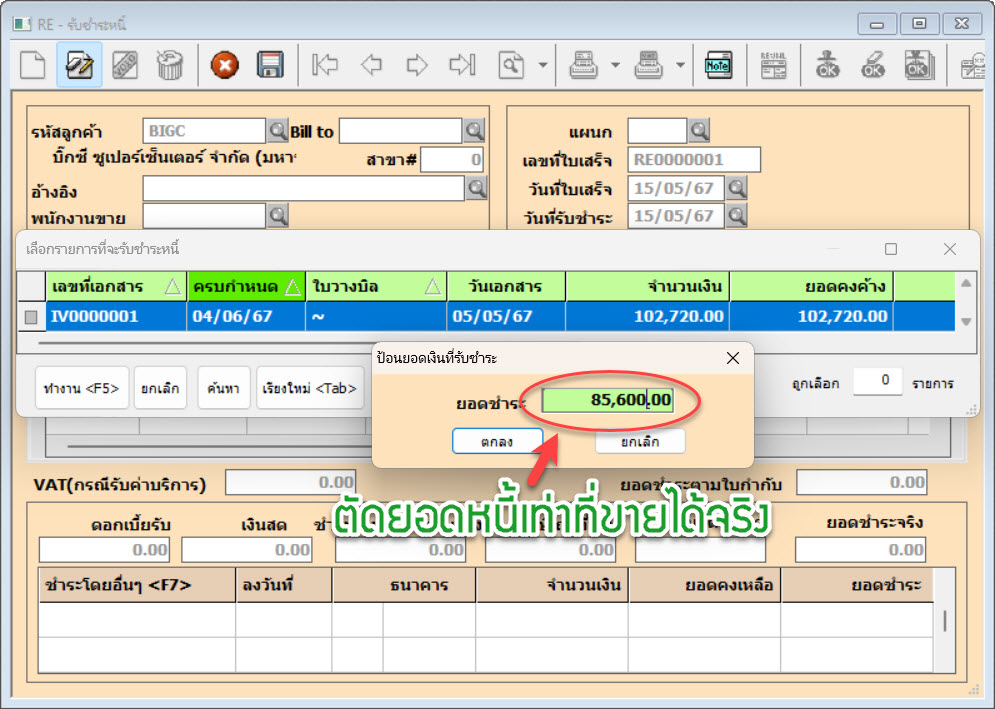

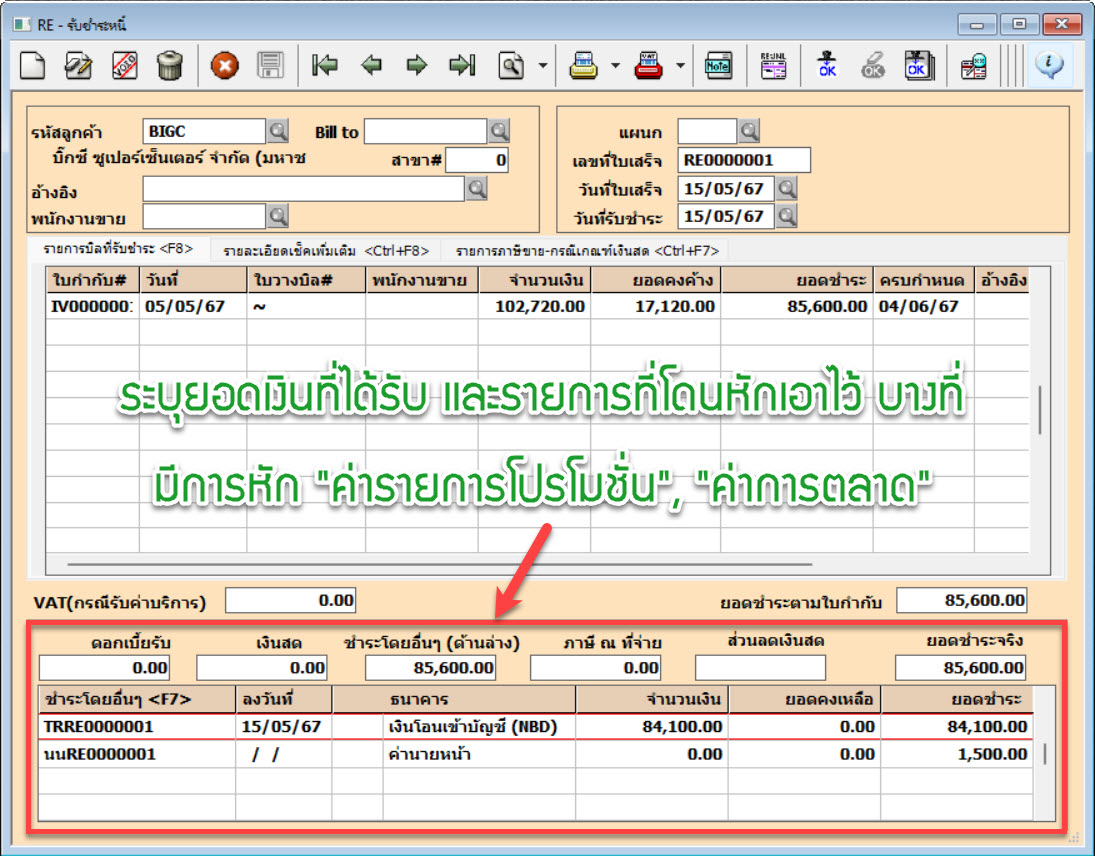

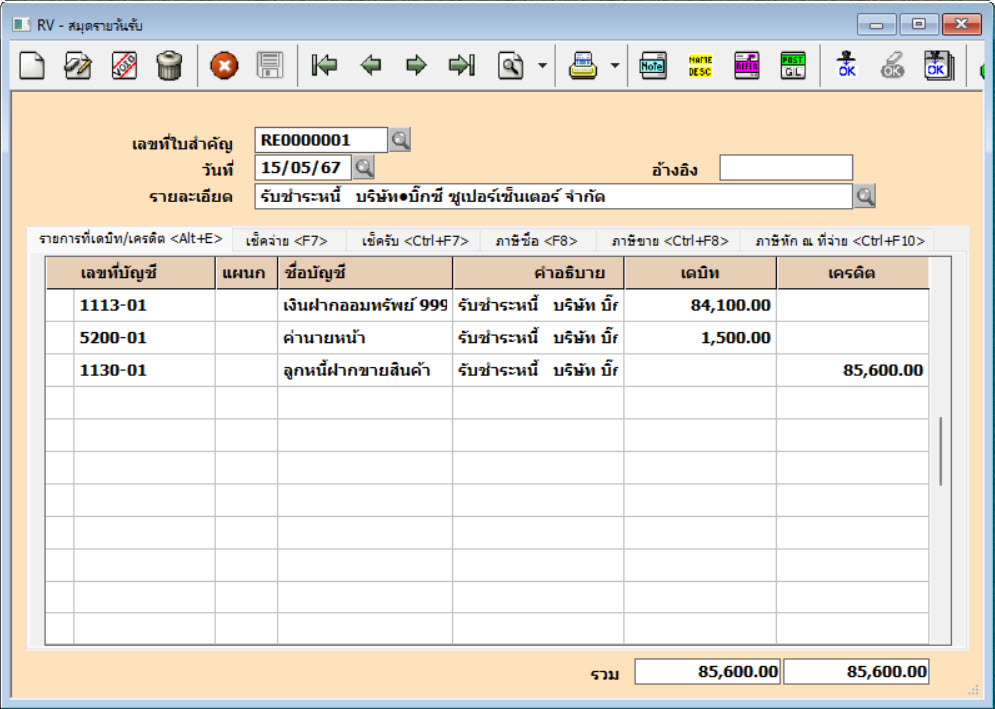

- ร้านค้าหรือห้างสรรพสินค้าดำเนินการ “โอนเงินค่าสินค้า โดยหักค่าดำเนินการ เช่น ค่าขายฝาก ค่านายหน้า”

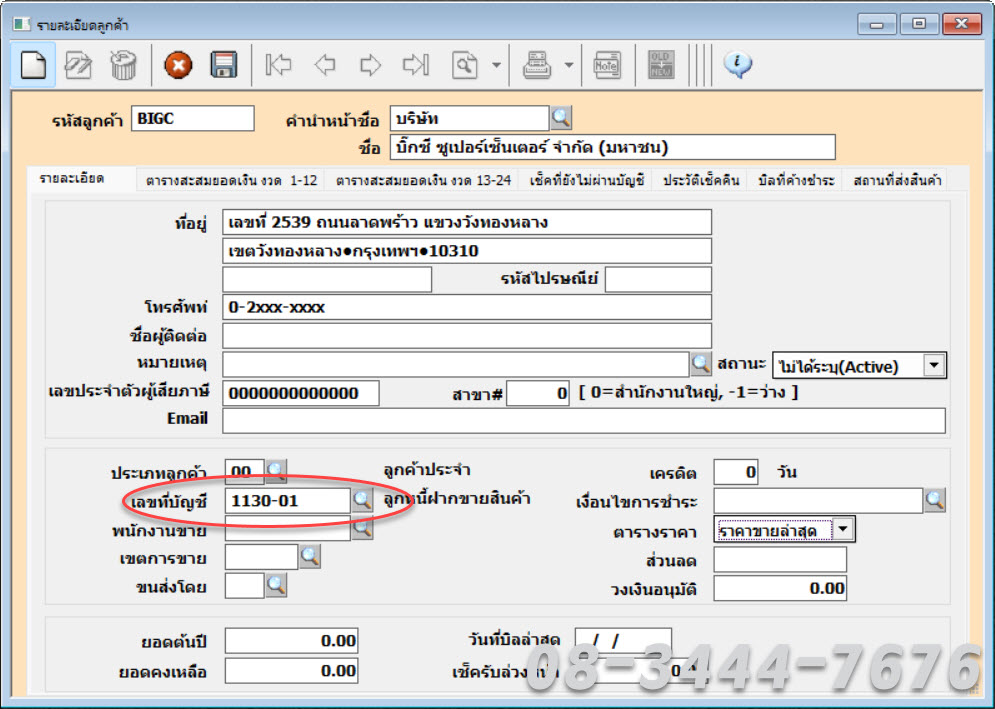

- กิจการบันทึกตัดยอดลูกหนี้

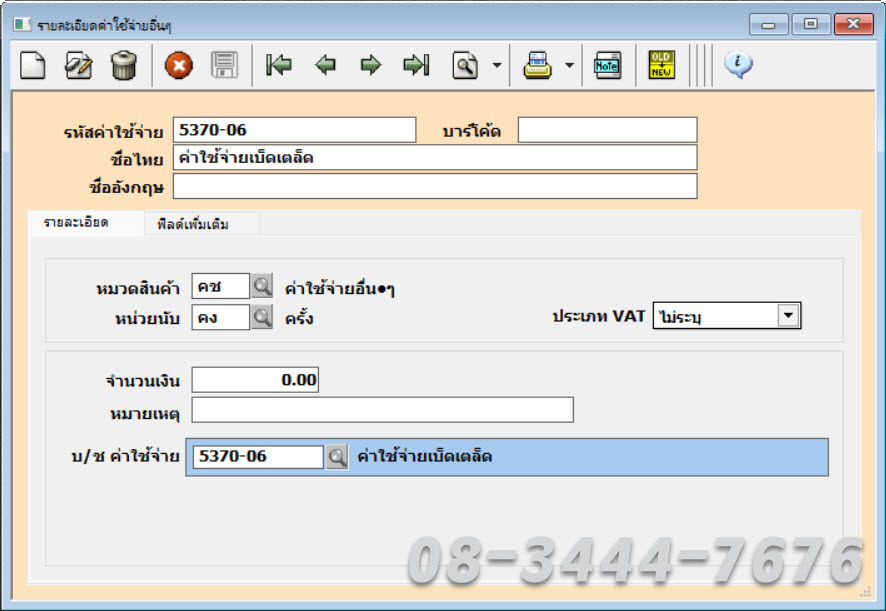

- กิจการบันทึกค่าใช้จ่ายในการฝากขาย เช่น ค่าขายฝาก ค่านายหน้า หรือกิจกรรมส่งเสริมการขาย

โดยกิจกรรม หรือกระบวนการที่เกิดขึ้นจริงของแต่ละบริษัทฯ อาจแตกต่างกันไป